出品:新浪财经上市公司研究院

作者:新消费主张/木予

老乡鸡、老娘舅撤回上市申请,绿茶、乡村基、杨国福麻辣烫招股书失效,屡战屡败的中式连锁餐饮企业终于再次迎来新希望。

1月16日,新徽菜连锁品牌小菜园国际控股有限公司(下文简称:小菜园)向港交所递交招股书,正式冲击主板上市,由华泰国际和瑞银集团担任联席保荐人。

据招股书数据显示,2021-2023年前三季度,小菜园分别实现总营收26.46亿元、32.13亿元、34.29亿元,扣非后归母净利润录得2.17亿元、2.12亿元、4.15亿元,双双呈稳定增长态势。截至2023年9月30日,公司的毛利率约为68.6%,净利率达12.4%,较2022年分别提升2.2%、4%。报告期内,同店销售同比大幅增长22.3%,门店层面经营利润率首次突破20%。

门店扩张目标激进 现金流吃紧靠上市募资

不过,漂亮的业绩数据难掩小菜园的规模焦虑。

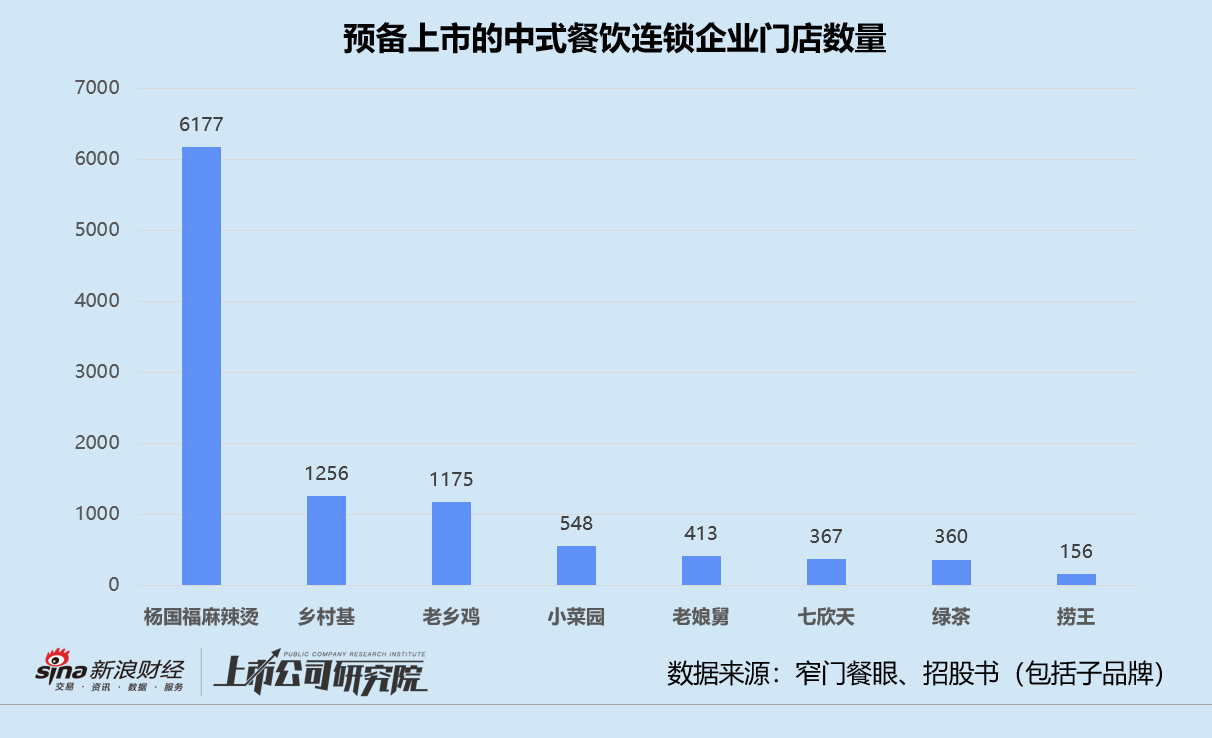

结合窄门餐眼和招股书公开数据来看,小菜园目前有548家直营门店。2021-2023年1-9月,新增门店数量分别为107家、48家和79家。在同期预备登陆资本市场的连锁餐饮公司中,小菜园门店总数只能排在第四名,比第三名老乡鸡的门店数量少53.37%。而第五名老娘舅已开放加盟,截至2022年6月底,加盟门店占比近6%,赶超小菜园或只是时间问题。

前后夹击,小菜园愈发急迫。据招股书显示,2024-2026年,公司计划新开设160家、190家和230家门店,加大北京、上海、深圳、杭州、南京等地区的门店分布密度,开拓陕西、福建、香港及新加坡等海内外新市场。

换而言之,小菜园目标在3年内新开580家门店,该指标甚至超过了过去10年运营的门店总量,不可谓不激进。而创始人汪书高曾表示永不开放加盟,这意味着所有新门店都将通过直营模式实现。

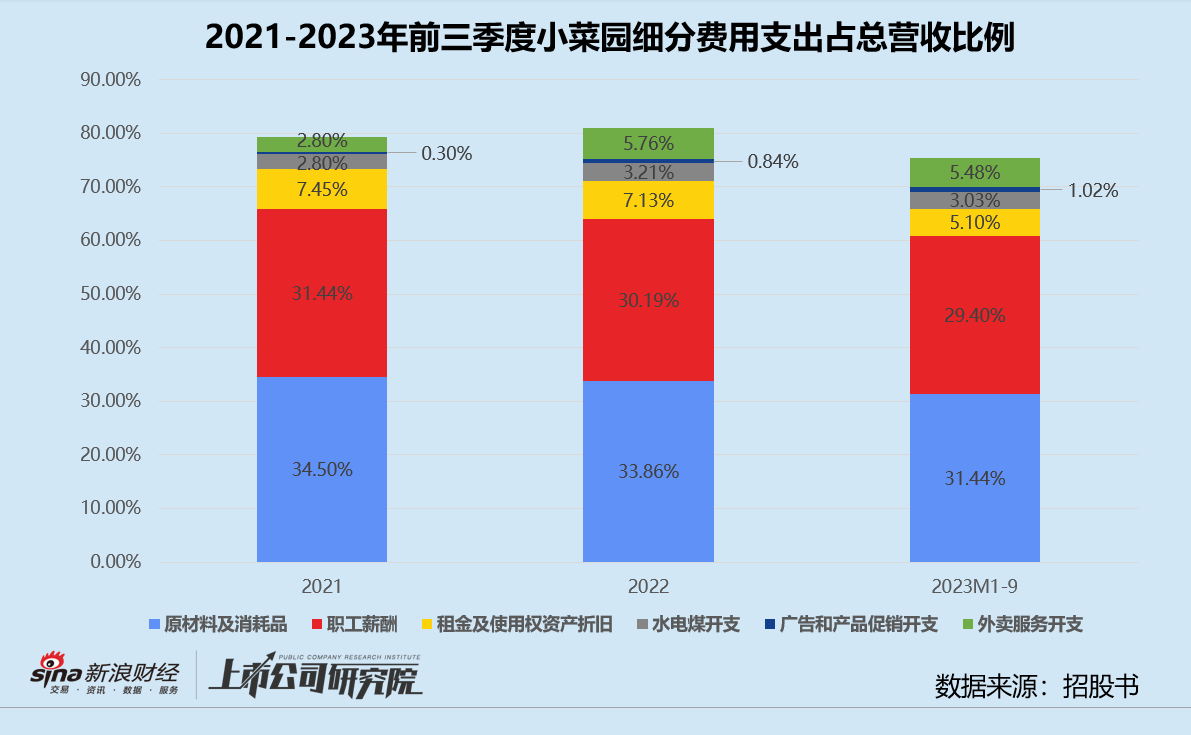

招股书披露,一家小菜园门店包括装修、购买设备及相关一次性成本在内的前期支出介于130-170万元之间,新开门店的投资成本总额约7.54-9.86亿元。此外,原材料及消耗品、员工成本和租金及使用权折旧费用是压在公司身上的“三座大山”。2021-2023年前三季度,三项支出合计占总营收的比例分别为73.4%、71.2%、65.9%。

基于各报告期末门店数量粗略推算,小菜园单店月均原材料、人工和房租成本分别为42.70万元、45.16万元、50.55万元。若加上水电煤、广告及促销和外卖服务费用,单店月均运营成本高达50-60万元。新开的580家门店,将令公司未来3年期末至少增加9.6亿元、11.4亿元、13.8亿元开支。

重资产运营所需资金体量巨大,小菜园的现金流状况却不容乐观。

2021-2022年,公司经营活动产生的现金净流入分别为3.21亿元、4.34亿元,购买物业、厂房和设备以及门店租赁负债的本金和利息造成的现金流出约为3.08亿元、2.69亿元,导致当期现金及现金等价物余额仅维持在千万元级别。2023年前三季度,小菜园持续经营净利润同比激增107.73%,才保证期末货币现金规模达到3.83亿元。

而要支撑起数百家新门店,单靠自身造血能力显然远远不够。在上市募资用途中,小菜园将扩大门店网络和地理覆盖范围列作首位。主品牌和社区餐饮子品牌“菜手”的近1000家新门店能否顺利落地,将取决于此次IPO进程。

实控人及一致行动人套现超1.5亿 加华资本操盘21天估值飙升

尽管资金并不宽裕,小菜园仍选择在报告期内大笔分红派息。

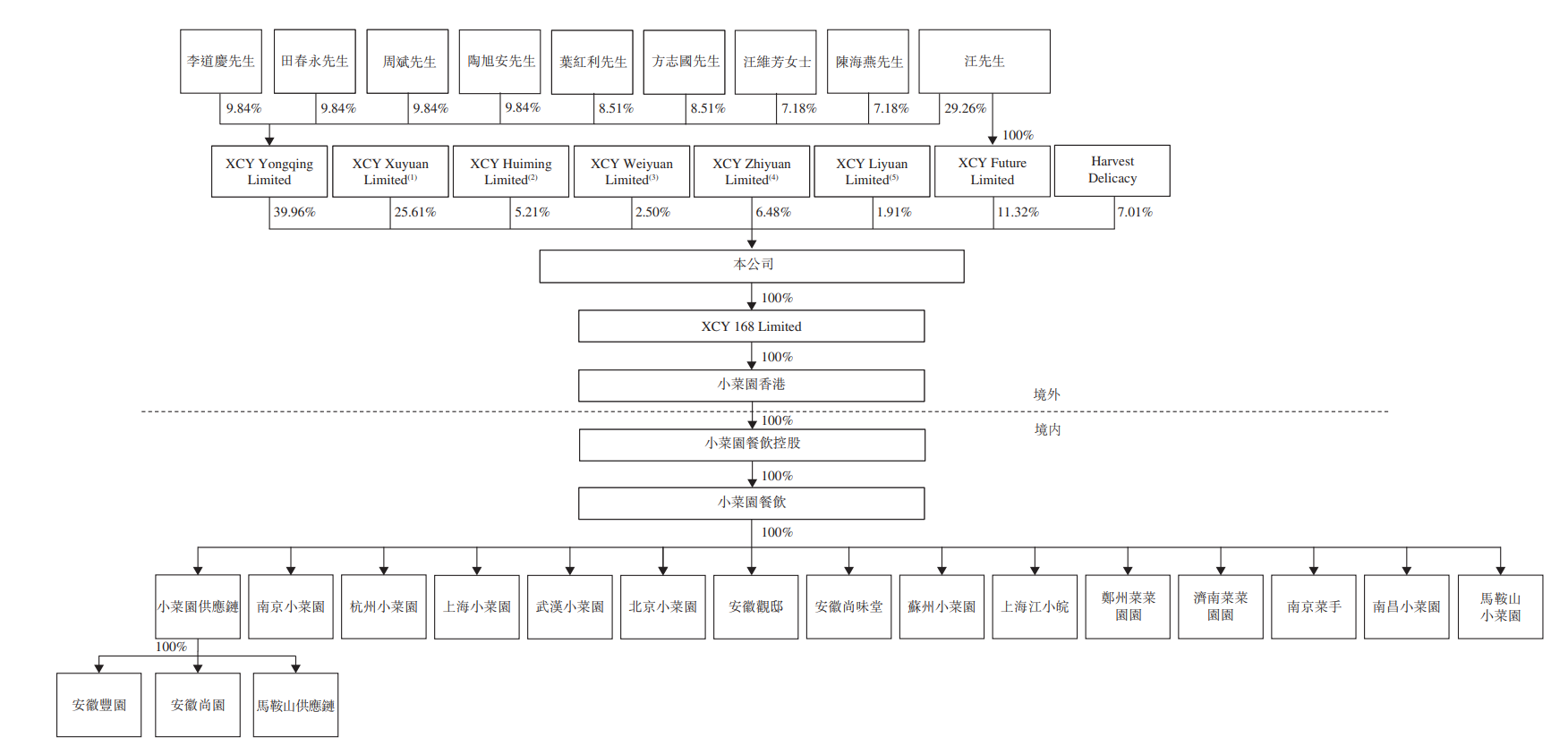

据招股书显示,2022年和2023年前9个月,公司向股东派付股息1.5亿元、1.35亿元,占比当期净利润63.03%、31.40%。依照上市前股权架构分析,小菜园的创始人、执行董事兼总经理汪书高通过7个英属维京群岛特殊目的公司持有92.99%的投票权,是公司的实际控制人。

(来源:招股书)

(来源:招股书)除了未披露具体持股比例的XCY Huiming Limited,汪书高凭借其余6个境外实体间接持有公司至少27.37%的股份。如果以此简单估算,报告期内累计派付的2.85亿元股息中,有7800万元流向了汪书高个人。已签署一致行动协议的个人股东李道庆、田春永、周斌、陶旭安、叶红利、方志国、汪维芳及陈海燕则一共分走了8056万元。

值得关注的是,小菜园的境外实体中有合计上百位小股东,大多为公司雇员或亲属。直至2022年11月,公司才正式引入第三方投资机构加华资本。

据招股书显示,加华资本先是分别以1.5亿元、2.5亿元的等值美元对价认购小菜园发行的可换股债券;随后在2023年12月1日同时签订两轮优先股协议,同意将前两轮可换股债券用于认购第一轮优先股,再以1亿元的等值美元对价认购第二轮优先股。交易完成后,加华资本持有公司7.01%的股份。

细究小菜园的股权融资过程,结算于2023年12月18日的第一轮优先股融资成本为每股6.19元,加华资本以4亿元获得公司6.01%股权,投后估值约为66.56亿元。而短短三周后,第二轮优先股融资成本就飙升50.24%至每股9.30元,公司投后估值达100亿元。在基本面和经营环境都没有明显变化的情况下,加华资本在21天内推高估值的依据并不清晰。

5亿流动资金的注入和直逼百亿的估值,也成为小菜园头顶的达摩克利斯之剑。

招股书披露,加华资本的回购权已于2024年1月16日小菜园提交招股书时终止,但若公司主动撤回上市申请、或18个月内未能在证监会完成备案、或12个月内未能通过聆讯,都有可能触发回购。

不仅如此,如果小菜园上市后市值低于投后估值的130%,加华资本还有权要求公司无偿或按照法律允许的最低价格发行新股、无偿转让股份、或提供现金补偿。130亿元的目标市值,折合港元141.54亿,约等于2个九毛九、6个呷哺呷哺。然而,港股市场对餐饮板块的预期颇为悲观,20日内多家公司市值缩水超10%。该如何说服投资者为其买单,是小菜园亟待解决的问题。

(来源:wind)

(来源:wind)