系列文章:①海通证券 ②西部证券收购国融证券 ③华创证券收购太平洋 ④国信证券收购万和证券 ⑤国泰君安

核心观点:由于国泰君安采用的是吸收合并方式,重组完成后,两家头部券商将合并为一家券商。根据现有法律法规,重组后的国泰君安将概括承受海通证券存在的债权债务及资产风险,这是否有利于保障国泰君安现有小股东利益还有待商榷。“将肉烂在锅里”或许并不是最好的选择。

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

成立36年几乎与A股证券市场同龄的海通证券,终将湮没在历史的尘埃里。

近日,国泰君安和海通证券公告正在筹划由国泰君安通过向海通证券全体A股和H股换股股东发行对应股票的方式换股吸收合并海通证券,并发行A股股票募集配套资金。

本次合并是新“国九条”实施后首例头部券商整合,有助于上海国际金融中心建设,有助于打造世界一流投行。根据现有财务数据简单静态计算,国泰君安与海通证券合并后的总资产、净资产、净资本将成为行业第一,营收和归母净利润将升至行业第二,从数据上十分可观。

但目前的财务数据只是静态的,海通证券国际业务、投行等业务被质疑存在较大的资产风险,风险完全出清后可能会给国泰君安带来阵痛。

由于国泰君安采用的是吸收合并方式,重组海通证券完毕后,两家头部券商将合并为一家券商。根据现有法律法规,重组后的国泰君安将概括承受海通证券存在的债权债务及资产风险,这是否有利于保障国泰君安现有小股东利益还有待商榷。

“将肉烂在锅里”?海通证券被合并前出清风险至为重要

国泰君安合并吸收海通证券作为本轮周期首例头部券商合并重组案例,也是2023年来政策支持优质券商做大做强后头部券商间第一例合并案例,有助于优化上海金融国资布局,也符合打造世界一流投资银行的政策导向。

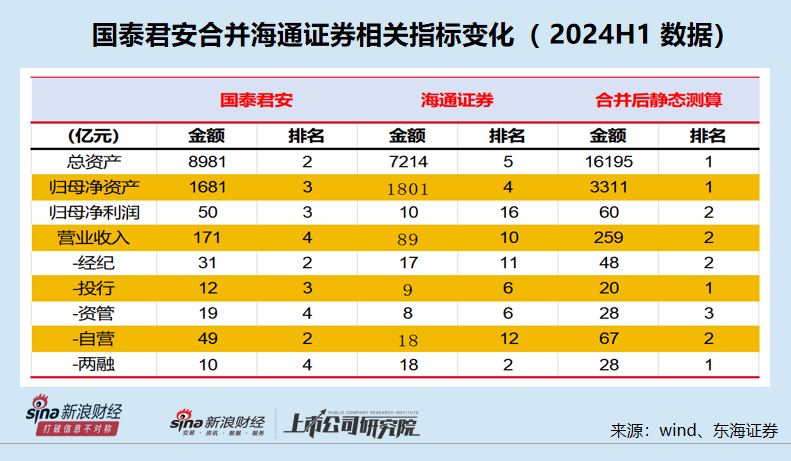

以2023年年报数据为基准静态测算合并成功数据,新国泰君安营业收入有望达到600亿元上下,归母净利润或超百亿元,营业收入和归母净利润跃升至行业前二,总资产达16800亿元左右,资产规模跃升至行业第一。业务来看,两家券商合并后行业经纪、投行、资管、信用、自营业务分别达到106.20亿元、71.09亿元、60.10亿元,68.91亿元、96.07亿元,经纪、投行和信用业务在上市券商中排名跃升至1位,资管业务跃升至3位,自营业务升至4位。

以2024年上半年数据计算,两家券商合并后的总资产、净资产分别达到16195亿元、3460亿元,均位列行业第一名;营收、净利润分别达259、60亿元,均位列行业第二名。分业务看,两家券商合并后24H1经纪、投行、资管、信用、自营业务收入分别为48亿元、20亿元、28亿元、60亿元、67亿元,排名行业第二名、第一名、第三名、第一名、第二名。

仅仅从财务数据上看,国泰君安吸收合并海通证券后会成为券商一哥或二哥。但有部分投资者认为,这两家头部券商的合并,本质上是国泰君安帮助海通证券出清资产风险的一个过程,海通证券国际业务、投行业务等存在较大风险。如果不能成功化解海通证券的风险,两家券商重组后也难坐稳前两把交椅。

西部证券在研报中直接指出,“整合有望化解海通在国际及投行业务方面的资产风险。”华龙证券研究认为,海通证券受子公司海通国际亏损影响,近年来面临经营困难,合并需关注风险资产处置等问题。

2022年和2023年,海通证券国际业务子公司海通国际分别亏损65.4亿港元、81.56亿港元,两年亏损超140亿港元,创下了中资券商亏损纪录。2024年上半年,海通国际亏损28.73亿港元,仍未走出亏损泥潭。

研究认为,海通国际亏损主要因踩雷中资地产美元债,涉及的地产商包括恒大、华夏幸福、时代中国、禹洲集团、正荣地产、佳兆业集团等几乎所有问题地产公司。海通证券及海通国际的风控、内控的有效性备受质疑,也考验是否涉及利益输送,详见《海通证券否认重组传闻背后:风险长期堆积有待出清,被收购是最优解?》等文章。

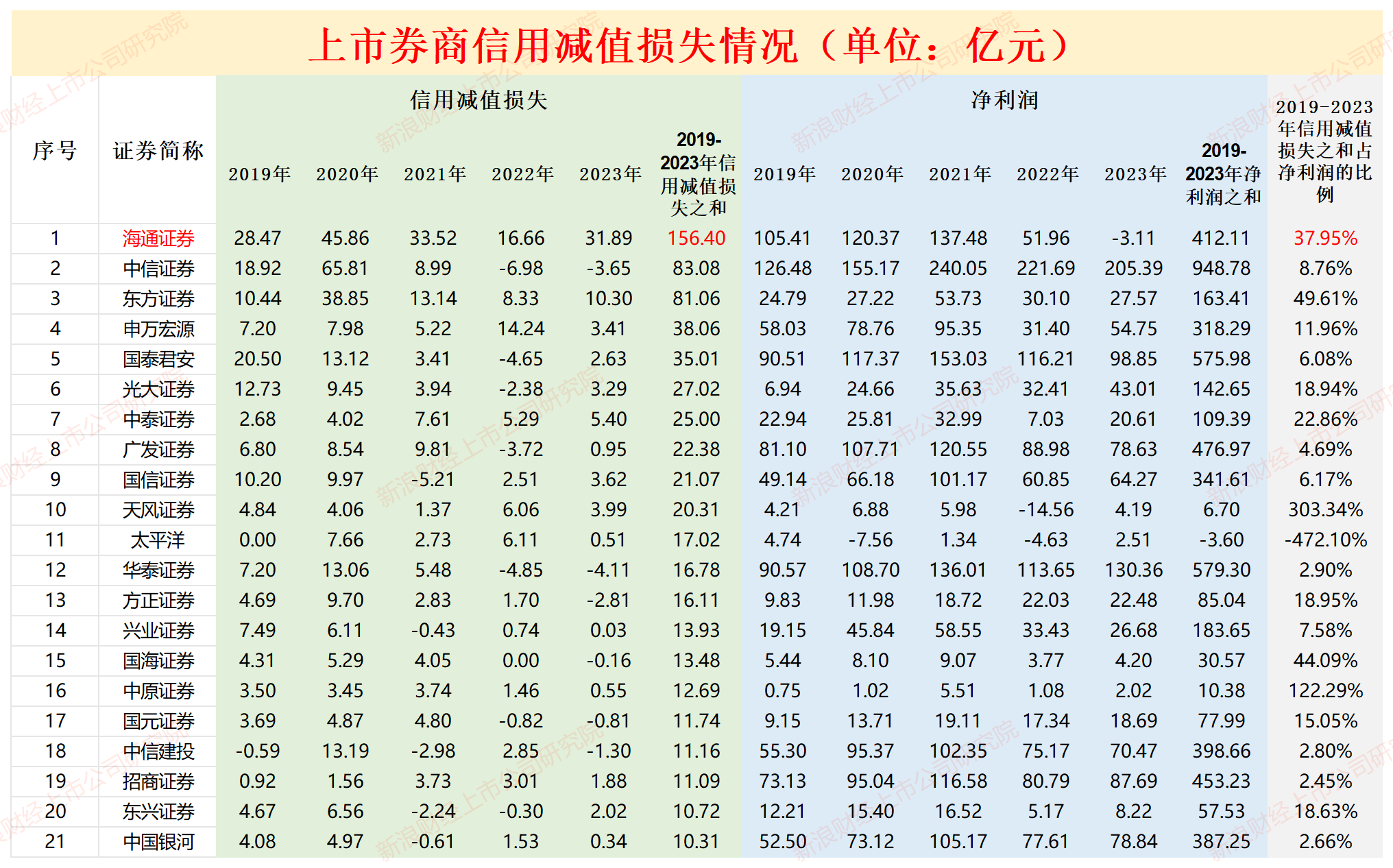

事实上,海通证券不仅是国际业务存在问题,公司2019-2023年合计计提了156亿元的信用减值损失,这些信用减值损失出现在两融业务、股票质押回购业务等多项业务。

数据来源:wind

数据来源:wind此外,海通证券最近几年的投行业务质量备受质疑尤其是IPO项目重承揽背后出现多项问题:多次被发现“带病闯关”、频收罚单、内控“三道防线”薄弱、已上市项目大比例业绩“变脸”、高定价高市盈率发行高募资高收费、超募资金越多的项目基本面越弱、被抽中现场检查后“一撤了之”…… 详见《投行内控“三道防线”长期存在问题 ,海通证券是否该被暂停IPO保荐资格?》《海通证券投行灵魂人物离职背后:保荐项目重承揽轻质控,募资额整体偏高但基本面偏弱》等文章。

近期,海通证券投行条线“地震”,8月28日逃往海外的投行部门负责人姜诚君落网并被遣返回国。

根据近期监管部门对保荐机构“申报即担责”的处罚案例,一家券商可能因为某个保荐项目遭到立案、被暂停保荐资格或赔偿巨额现金。

如广发证券因在康美药业财务造假、欺诈发行案中未勤勉尽责被暂停保荐资格六个月,虽说仅半年暂停时间,可广发证券的股权承销保荐业务收入一落千丈、一蹶不振,名誉风评有问题的投行是发行人极力规避的对象。又如中信建投作为科创板欺诈发行第一股紫晶存储的IPO保荐人、持续督导券商,尽管没有遭罚,但约向投资者赔偿了约10亿元。一个10亿元对中信建投可能影响不大,但有两三个“10亿元”,在减少净利润的同时也会影响投行声誉。

如果海通证券因某个保荐项目遭立案调查或重罚,将又是公司的一个大雷。姜诚君的落网,给海通证券投行业务头上悬了一把利剑。

每年数十亿元信用减值损失,每年都有“雷”,投行业务暗藏风险,海通证券的风险何时能出清是一个谜。

由于国泰君安与海通证券重组采用的是吸收合并方式,根据《公司法》等法律法规,两家券商重组后将成为一家券商,即一个公司法人。重组后的国泰君安对海通证券原有的债权、债务概况承受。

《公司法》规定:一个公司吸收其他公司为吸收合并,被吸收的公司解散。公司合并时,合并各方的债权、债务,应当由合并后存续的公司或者新设的公司承继。

如果海通证券在被吸收合并后还有很多不良资产需要计提信用减值损失,或者地产债的风险还未释放完毕,国泰君安将要承担这些后果。因此,在国泰君安吸收合并前,彻底出清海通证券的风险或是最基本的、最重要的前提条件。

援引某知名财经媒体报道,多位接近国泰君安的人士均表示,“因为海通证券一直没有实控人,这几年出现了不少风险,还没释放完,合并可以‘肉烂在锅里’”。如果真等到国泰君安成功吸收合并海通证券后才清除“烂肉”,恐怕对现在的上市公司国泰君安及股东不利。

中小投资者利益该如何保护?不能忽视的必答题

根据《上市公司重大资产重组管理办法》,重大资产重组不能存在可能损害投资者权益、上市公司利益等情形。

如果国泰君安在吸收合并海通证券之前,不能充分将海通证券的风险释放完毕,或不利于保障现在国泰君安股东利益,尤其是中小投资者利益。

也有投资者认为,如果不是海通证券这几年业绩不理想、海通国际巨亏深度踩雷,国泰君安很难吞下与自身体量相差不多的海通证券。因此,能够合并海通证券应该是一个大利好。

事实上,国泰君安可以选择收购,而不是与国泰君安合并的方式重组。如果选择收购海通证券的方式,海通还可以作为一家独立的法人,以公司财产为限独立承担责任,将风险彻底出清。

如果国泰君安采用收购方式重组海通证券,可能面临一参一控、同业竞争等问题。不过同业竞争问题也可以通过将海通证券变更为某项具体业务的子公司(如中金公司收购中投证券后将后者作为财富管理独立子公司)、某地区的子公司(如中信证券将收购的广州证券作为华南子公司)等方式解决。

由于国泰君安已经选择了吸收合并海通证券,基本上排除了收购方式。但国泰君安原股东尤其是中小股东的利益能否保障,是摆在此次重组面前的必答题。

协同效应几何?

对于国泰君安吸收合并海通证券重组事件,部分机构对双方的整合表示很乐观,也有机构提示了相关风险。

华泰证券研究认为,两家券商同为上海国资股东控制有利于资源协同,但海通近年来经营承压,24H1营收/归母净利润同比-48%/-75%,且海通国际大幅亏损29亿港币,最终成效需协同整合能力落地,能否实现1+1>2效应有待观察。

华龙证券提示两家券商合并还涉及牌照整合问题。国泰君安和海通证券控股公募基金牌照(华安基金、国泰君安资管、海富通基金,富国基金,海通资管),需按照“一参一控一牌”要求进行整合。

此外,双方人员、组织架构、企业文化的整合也是十分重要且棘手的问题。在两家券商宣布重组后,市场就传出合并后将要大裁员的传闻。十年前,上海的申银万国和新疆的宏源证券合并。十年过去了,双方仍在艰难地磨合中。

华福证券直接在报告中称,申银万国和宏源合并后未实现1+1>2的效果,原因包括:(1)合并动因并非市场化需求:本次合并主要目的为:①摆脱“一参一控”政策限制;②实现申银万国上市且申银万国传统优势有被赶超危机;③宏源证券存在内部公司治理和风险控制危机。(2)整合过程阻力过大:合并后管理层磨合期较长且存在组织架构整合的问题。(3)文化融合需要较长时间:申银万国是业务聚焦于一线城市且经纪业务较为突出的传统券商,在东部和中部地区具有优势,而宏源证券则是长期深耕新疆地区,在投行及资管业务方面较为强势。

尽管国泰君安和海通证券的大本营都在上海,但双方的合并应该不属于市场化收购。类似于宏源证券存在治理及内控问题,海通证券内控、风控、合规方面的缺失(近四年几十张罚单足以说明问题)导致的海通国际连续巨亏、深度“踩雷”地产债、投行业务风险等问题,是合并重组的重要原因之一。

因此,成立36年的也曾是行业的数二的海通证券,如果不是心甘情愿被国泰君安吸收合并的情况,双方管理层、数万名职工之间的磨合应该需要时间,海通证券风险出清带来的阵痛也不容忽视。