出品:新浪财经上市公司研究院

作者:坤

AI重返热潮一年多时间以来,数百个大模型如火如荼争相竞逐,产品与技术不断推陈出新,市场正当时给予了热烈反馈。但从国内数家AI公司近年来的业绩表现来看,却与2023年以来市场的热况似乎并不相符。

从主攻计算机视觉赛道的数家公司来看,当前业绩的下滑、陷于多年持续亏损仍然是主基调。不论是曾经的“AI四小龙”商汤科技、云从科技,还是曾经率先实现过盈利但并不长久的格灵深瞳,如今都在亏损泥淖中苦苦挣扎。

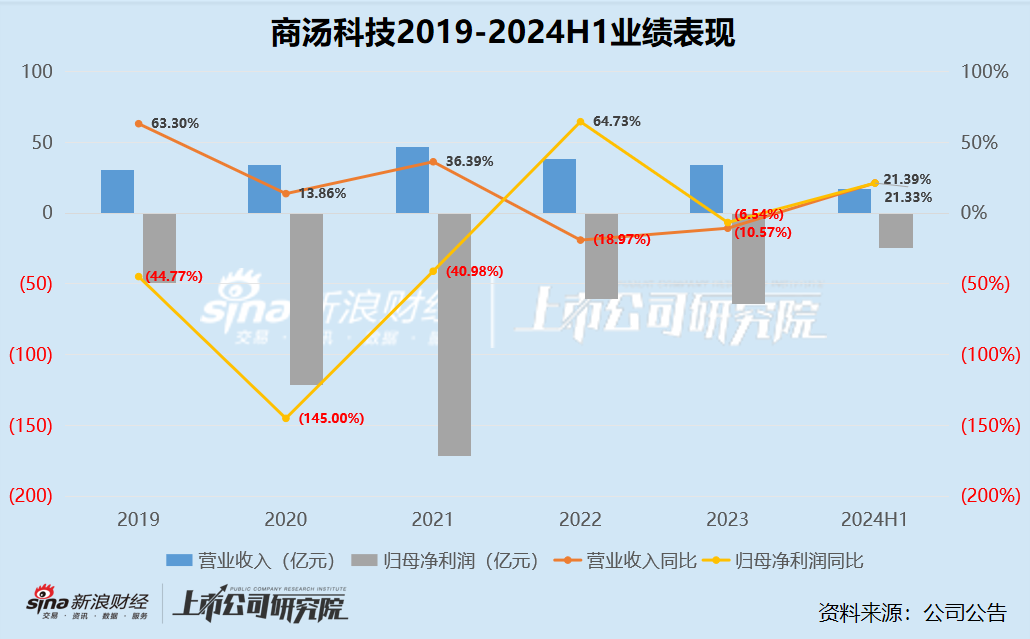

其中,2024上半年商汤科技实现营业收入17.40亿元,同比增长21.39%,在连续两年收入规模缩水之后终于有所起色;同期实现归母净亏损24.57亿元,亏损同比收窄21.33%。但从公司披露业绩、特别是上市以来的业绩表现来看,商汤科技似乎仍难言乐观。不仅目前的收入规模仍然远不如前,多年来的持续亏损更是让公司近5年半的累计亏损近500亿元。

变更业务结构的确让商汤科技的部分业务实现了高比例的增长,但总体收入增长依然有限,且很多是依靠应收款项形式实现的,近年来公司的回款能力明显变差,应收账款周转天数、账龄均在拉长,更何况,直至今日,商汤科技也仍未具备“造血”能力,经营性现金流近年来均为净流出。

收入规模仍不及往年、近5年半累亏500亿 生成式AI增速能否保持?

成立于2014年、2021年在港交所上市,近十年来,商汤科技经历了早期人工智能备受资本热捧,高估值争相奔赴资本市场却发现上市大关难闯、上市后则更加艰难。整个赛道在经历了去泡沫化的哑火时间后,又迎来了ChatGPT横空出世卷起了又一波浪潮。但浪潮褪去后,一众AI公司又是否能撑得起市场的预期?

如今的商汤科技已经鲜见当年“AI四小龙”等光鲜亮丽的称号,业绩表现也难言乐观。

在上市之前,商汤科技的收入规模还能保持较为持续的增长,彼时的亏损也被解释为“战略性亏损”,即为了将来的长期利益而做出的现实牺牲,而未来能够实现大规模的商业化从而摊成本,前期的亏损能够得到弥补,未来也能够实现持续的正向收益。

但这一解释在2022年,即上市后的第一年则被打破。2022年商汤科技首次出现了收入下滑,而在此之前实际上其收入增长已经有所见顶。2023年,商汤科技依然未能扭转收入缩水局面,直到近期披露的2024上半年业绩,才有所好转,实现营业收入17.40亿元,同比增长21.39%。但从规模来看,依然相比往年相距甚远。

更何况,不仅收入下滑,上市3年来商汤科技仍未摆脱亏损。2019-2023年,商汤科技实现净亏损分别为49.63亿元、121.58亿元、171.40亿元、60.45亿元、64.40亿元,“亏的远比挣多”。2024上半年尽管亏损有所收窄,但依然亏损24.57亿元,即5年半时间来,商汤科技的累计亏损已经近500亿元。

而从业务方面来看,2023年以来商汤科技的业务结构从以往的智慧商业、智慧城市、智慧生活、智慧汽车四大板块重新划分为生成式AI、传统AI、智能汽车三大部分。而这与2022年底以来ChatGPT带动生成式AI赛道的爆火紧密相关。业务结构改变的背后,离不开商汤科技对热点概念的追逐。

业务改变后,2024上半年商汤科技的生成式AI业务实现收入10.51亿元,同比增长255.7%,在集团中收入占比达到60.4%。尽管增幅明显,但由此推算出2023上半年商汤科技的该项业务收入还不到3亿元,高增长的前提是基数相对较低,在整体收入中占比并不高。未来商汤科技的生成式AI能否保持这样的增速,还是进而去竞逐更新的风口,还有待观察。

更何况,对比之下,商汤科技的传统AI业务则收入仅为5.20亿元,同比下降50.6%。而智能汽车业务的收入规模仍然较小,为1.68亿元。由此来看,两大AI业务一增一减的变化,又是否是“左右倒右手”?

回款能力逐年变差账龄、周转天数明显拉长 成立10年仍无“造血”能力

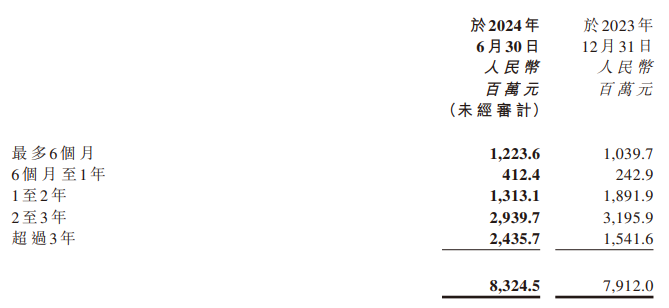

业务结构变化带来部分业务实现高速增长的同时,却难以掩盖商汤科技一直以来对于客户的议价能力与回款能力较差,大部分收入来自应收款项,而账龄、应收账款周转天数还在明显拉长。截至2024上半年,商汤科技的贸易应收款项为83.25亿元,高于去年同期的79.09亿元,而减值准备为47.91亿元,也高于去年同期的41.91亿元。

账龄方面,可以看出,商汤科技的应收款项中账龄在2-3年,甚至超过3年的占比明显更高,截至2024上半年账龄在2年以上的占比超过60%。而2021-2024上半年,商汤科技的应收账款周转天数分别为326.59天、493.02天、474.75天、623.70天,时间明显拉长。

资料来源:公司公告

资料来源:公司公告较差的回款能力之下,商汤科技自然也难言“造血”能力,一直经营性现金流均为净流出,其中2021-2024上半年分别为-24.85亿元、-30.84亿元、-32.34亿元、-35.24亿元,长此以往,再多的各类融资款项,也总有“烧光”的一天。

而更为直观反映市场对商汤或其赛道的认可程度的,是上市以来的股价表现。尽管在一波三折之后成功登陆了资本市场,与云从科技在一定程度上领先了至今仍未上市的另外两家“AI四小龙”旷视科技、依图科技,但商汤科技在上市之后的表现却不容乐观。不仅“上市即巅峰”,特别是在股票解禁后更是一跌再跌。2024年以来商汤科技的股价都在1港元上下徘徊,最低时甚至曾跌至0.58港元/股,相比以往的高点早已“脚踝斩”。